2008ФъШЋЙњЛсМЦжаМЖжАГЦПМЪдЁЖжаМЖВЦЮёЙмРэЁЗЪдЬтМАД№АИ

2008ФъЛсМЦжАГЦжаМЖЛсМЦЁЖВЦЮёЙмРэЁЗЪдЬтМАД№АИНтЮі

вЛЁЂЕЅЯюбЁдёЬтЃЈБОРрЬтЙВ25аЁЬтЃЌУПаЁЬт1ЗжЃЌЙВ25ЗжЃЌУПаЁЬтБИбЁД№АИжаЃЌжЛгавЛИіЗћКЯЬтвтЕФе§ШЗД№АИЁЃЧыНЋбЁЖЈЕФД№АИЃЌАДД№ЬтПЈвЊЧѓЃЌгУ2BЧІБЪЬюЭПД№ЬтПЈжаЬтКХ1жС25аХЯЂЕуЁЃЖрбЁЁЂДэбЁЃЌВЛбЁОљВЛЕУЗжЃЉЁЃ

1.ЯТСаИїЯюжаЃЌВЛЪєгкЫйЖЏзЪВњЕФЪЧЃЈЁЁЃЉ

A.гІЪееЫПю

B.дЄИЖеЫПю

C.гІЪеЦБОн

D.ЛѕБвзЪН№

Д№АИЃКB

Д№АИНтЮіЃКЫљЮНЫйЖЏзЪВњЃЌЪЧжИСїЖЏзЪВњМѕШЅБфЯжФмСІНЯВюЧвВЛЮШЖЈЕФДцЛѕЁЂдЄИЖеЫПюЁЂвЛФъФкЕНЦкЕФЗЧСїЖЏзЪВњКЭЦфЫћСїЖЏзЪВњЕШжЎКѓЕФгрЖюЁЃЃЈВЮМћНЬВФ347вГЃЉ

2.ЯТСаИїЯюжаЃЌВЛЪєгкВЦЮёвЕМЈЖЈСПЦРМлжИБъЕФЪЧЃЈЁЁЃЉ

A.ЛёРћФмСІ

B.зЪВњжЪСПжИБъ

C.ОгЊдіГЄжИБъ

D.ШЫСІзЪдДжИБъ

Д№АИЃКD

Д№АИНтЮіЃКВЦЮёвЕМЈЖЈСПЦРМлжИБъгЩЗДгГЦѓвЕЛёРћФмСІзДПіЁЂзЪВњжЪСПзДПіЁЂеЎЮёЗчЯезДПіКЭОгЊдіГЄзДПіЕШЫФЗНУцЕФЛљБОжИБъКЭаое§жИБъЙЙГЩЁЃЃЈВЮМћНЬВФ375вГЃЉ

3.ЦѓвЕЪЕЪЉСЫвЛЯюЯСвхЕФЁАзЪН№ЗжХфЁБЛюЖЏЃЌгЩДЫЖјаЮГЩЕФВЦЮёЙиЯЕЪЧЃЈЁЁЃЉ

A.ЦѓвЕгыЭЖзЪепжЎМфЕФВЦЮёЙиЯЕЁЁ

B.ЦѓвЕгыЪмзЪепжЎМфЕФВЦЮёЙиЯЕ

C.ЦѓвЕгыеЎЮёШЫжЎМфЕФВЦЮёЙиЯЕ

D.ЦѓвЕгыЙЉгІЩЬжЎМфЕФВЦЮёЙиЯЕ

Д№АИЃКA

Д№АИНтЮіЃКЯСвхЕФЗжХфНіжИЖдЦѓвЕОЛРћШѓЕФЗжХфЁЃЦѓвЕгыЭЖзЪепжЎМфЕФВЦЮёЙиЯЕЃЌжївЊЪЧЦѓвЕЕФЭЖзЪепЯђЦѓвЕЭЖШызЪН№ЃЌЦѓвЕЯђЦфЭЖзЪепжЇИЖБЈГъЫљаЮГЩЕФОМУЙиЯЕЁЃЃЈВЮМћНЬВФЕк3вГЃЉ

4.ЯТСаИїЯюжаЃЌФмЙЛгУгкаЕїЦѓвЕЫљгаепгыЦѓвЕеЎШЈШЫУЌЖмЕФЗНЗЈЪЧЃЈЁЁЃЉЁЃ

A.НтЦИ

B.НгЪе

C.МЄРј

D.ЭЃжЙНшПю

Д№АИЃКD

Д№АИНтЮіЃКЮЊаЕїЫљгаепгыеЎШЈШЫЕФУЌЖмЃЌЭЈГЃПЩвдВЩгУЕФЗНЪНАќРЈЃКЃЈ1ЃЉЯожЦадНшеЎЃЛЃЈ2ЃЉЪеЛиНшПюЛђЭЃжЙНшПюЁЃЃЈВЮМћНЬВФЕк10вГЃЉ

ЪдЬтЕуЦРЃКБОЬтЕФФбЖШВЛДѓЃЌжЛвЊНЋЫљгаепгыОгЊепЕФУЌЖмгыаЕїЁЂЫљгаепгыеЎШЈШЫЕФУЌЖмгыаЕїЧјЗжЧхГўСЫЃЌБОЬтФУЗжКмШнвзЃЌдкгІЪджИФЯЕквЛеТЖрбЁЬтЕк15ЬтЁЂОЕфЬтНтЫцЬУбнСЗЃЈЖўЃЉвдМАФЃФтЬтжаЖМЩцМАЕНРрЫЦЕФжЊЪЖЕуЁЃ

5.ЭЖзЪепЖдФГЯюзЪВњКЯРэвЊЧѓЕФзюЕЭЪевцТЪЃЌГЦЮЊЃЈЁЁЃЉЁЃ

A.ЪЕМЪЪевцТЪ

B.БивЊЪевцТЪ

C.дЄЦкЪевцТЪ

D.ЮоЗчЯеЪевцТЪ

Д№АИЃКB

Д№АИНтЮіЃКБивЊЪевцТЪвВГЦзюЕЭБивЊБЈГъТЪЛђзюЕЭвЊЧѓЕФЪевцТЪЃЌБэЪОЭЖзЪепЖдФГзЪВњКЯРэвЊЧѓЕФзюЕЭЪевцТЪЁЃЃЈВЮМћНЬВФ23вГЃЉ

6.ФГЭЖзЪепбЁдёзЪВњЕФЮЈвЛБъзМЪЧдЄЦкЪевцЕФДѓаЁЃЌЖјВЛЙмЗчЯезДПіШчКЮЃЌдђИУЭЖзЪепЪєгкЃЈЁЁЃЉЁЃ

A.ЗчЯеАЎКУеп

B.ЗчЯеЛиБмеп

C.ЗчЯезЗЧѓеп

D.ЗчЯежаСЂеп

Д№АИЃКD

Д№АИНтЮіЃКЗчЯежаСЂепМШВЛЛиБмЗчЯеЃЌвВВЛжїЖЏзЗЧѓЗчЯеЁЃЫћУЧбЁдёзЪВњЕФЮЈвЛБъзМЪЧдЄЦкЪевцЕФДѓаЁЃЌЖјВЛЙмЗчЯезДПіШчКЮЃЌетЪЧвђЮЊЫљгадЄЦкЪевцЯрЭЌЕФзЪВњНЋИјЫћУЧДјРДЭЌбљЕФаЇгУЁЃЃЈВЮМћНЬВФ28вГЃЉ

7.ФГЙЋЫОФтгк5ФъКѓвЛДЮЛЙЧхЫљЧЗеЎЮё100 000дЊЃЌМйЖЈвјааРћЯЂТЪЮЊ10%ЃЌ5Фъ10%ЕФФъН№жежЕЯЕЪ§ЮЊ6.1051ЃЌ5Фъ10%ЕФФъН№ЯжжЕЯЕЪ§ЮЊ3.7908ЃЌдђгІДгЯждкЦ№УПФъФЉЕШЖюДцШывјааЕФГЅеЎЛљН№ЮЊЃЈЁЁЃЉЁЃ

A.16379.75

B.26379.66

C.379080

D.610510

Д№АИЃКA

Д№АИНтЮіЃКБОЬтЪєгквбжЊжежЕЧѓФъН№ЃЌЙЪД№АИЮЊЃК100000/6.1051ЃН16379.75ЃЈдЊЃЉ

ЪдЬтЕуЦРЃКЖдгкБОЬтЃЌЮвУЧжЛвЊЗжЧхИјГіЕФ100000дЊЪЧЯжжЕЛЙЪЧжежЕЃЌОЭПЩвдКмШнвзМЦЫуСЫЁЃ8.ФГЩЯЪаЙЋЫОдЄМЦЮДРД5ФъЙЩРћИпЫйдіГЄЃЌШЛКѓзЊЮЊе§ГЃдіГЄЃЌдђЯТСаИїЯюЦеЭЈЙЩЦРМлФЃаЭжаЃЌзюЪЪвЫгкМЦЫуИУЙЋЫОЙЩЦБМлжЕЕФЪЧЃЈЁЁЃЉЁЃ

A.ЙЩРћЙЬЖЈФЃаЭ

B.СуГЩГЄЙЩЦБФЃаЭ

C.Ш§НзЖЮФЃаЭ

D.ЙЩРћЙЬЖЈдіГЄФЃаЭ

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ60вГ

ЪдЬтЕуЦРЃКЖдгкБОЬтвЛАуЪЧвдМЦЫуЕФаЮЪНПМВщЕФЃЌШчЙћЖдгкМЦЫуЬтДѓМвЖМФмеЦЮеЃЌБОЬтвВЪЧКмШнвзбЁдёЕФЁЃ

9.ДгЯюФПЭЖзЪЕФНЧЖШПДЃЌдкМЦЫуЭъећЙЄвЕЭЖзЪЯюФПЕФдЫгЊЦкЫљЕУЫАЧАОЛЯжН№СїСПЪБЃЌВЛашвЊПМТЧЕФвђЫиЪЧЃЈЁЁЃЉЁЃ

A.гЊвЕЫАН№МАИНМг

B.зЪБОЛЏРћЯЂ

C.гЊвЕЪеШы

D.ОгЊГЩБО

Д№АИЃКB

Д№АИНтЮіЃКВЮМћНЬВФ72вГЁЁ

ЪдЬтЕуЦРЃКЮвУЧвЊЧхГўзЪБОЛЏРћЯЂЪЧВЛЪєгкЯжН№СїСПМЦЫугІИУПМТЧЕФЃЌдкМЦЫуЙЬЖЈзЪВњджЕЛђепЪЧЯюФПзмЭЖзЪЪБашвЊНЋзЪБОЛЏРћЯЂМгЩЯЁЃ

10.дкЯТСаЗНЗЈжаЃЌВЛФмжБНггУгкЯюФПМЦЫуЦкВЛЯрЭЌЕФЖрИіЛЅГтЗНАИБШНЯОіВпЕФЗНЗЈЪЧЃЈЁЁЃЉЁЃ

A.ОЛЯжжЕЗЈ

B.ЗНАИжиИДЗЈ

C.ФъЕШЖюОЛЛиЪеЖюЗЈ

D.зюЖЬМЦЫуЦкЗЈ

Д№АИЃКA

Д№АИНтЮіЃКВЮМћНЬВФ99вГ

ЪдЬтЕуЦРЃКЖдгкБОЬтЩцМАЕФжЊЪЖЕудкгІЪджИФЯЕк73вГИјГіСЫвЛИіБэИёЕФзмНсЁЃ

11.НЋжЄШЏЗжЮЊЙЋФМжЄШЏКЭЫНФМжЄШЏЕФЗжРрБъжОЪЧЃЈЁЁЃЉЁЃ

A.жЄШЏЙвХЦНЛвзЕФГЁЫљ

B.жЄШЏЬхЯжЕФШЈвцЙиЯЕ

C.жЄШЏЗЂааЕФжїЬх

D.жЄШЏФММЏЕФЗНЪН

Д№АИЃКD

Д№АИНтЮіЃКВЮМћНЬВФ110вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЮхеТЖрбЁЬтЕк23ЬтЁЂОЕфЬтНтЕкЮхеТЕЅбЁЬтЕк11ЬтвдМАФЃФтЬтжаЩцМАЕНДЫРржЊЪЖЕуЁЃ

12.ЛљН№ЗЂЦ№ШЫдкЩшСЂЛљН№ЪБЃЌЙцЖЈСЫЛљН№ЕЅЮЛЕФЗЂаазмЖюЃЌГяМЏЕНетИізмЖюКѓЃЌЛљН№МДаћИцГЩСЂЃЌдквЛЖЈЪБЦкФкВЛдйНгЪмаТЭЖзЪЃЌетжжЛљН№ГЦЮЊЃЈЁЁЃЉЁЃ

A.ЦѕдМаЭЛљН№

B.ЙЋЫОаЭЛљН№

C.ЗтБеЪНЛљН№

D.ПЊЗХЪНЛљН№

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ121вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФИХФюЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЮхеТЕЅбЁЬтЕк23ЬтвдМАФЃФтЬтжаЩцМАЕНДЫРржЊЪЖЕуЁЃ

13.ЦѓвЕЦРМлПЭЛЇЕШМЖЃЌОіЖЈИјгшЛђОмОјПЭЛЇаХгУЕФвРОнЪЧЃЈЁЁЃЉЁЃ

A.аХгУБъзМ

B.ЪееЫеўВп

C.аХгУЬѕМў

D.аХгУеўВп

Д№АИЃКA

Д№АИНтЮіЃКВЮМћНЬВФ144вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФИХФюЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкСљеТЖрбЁЬтЕк11ЬтвдМАФЃФтЬтжаЩцМАЕНДЫРржЊЪЖЕуЁЃ

14.ФГЦѓвЕШЋФъБивЊЯжН№жЇИЖЖю2ЁЁ000ЭђдЊЃЌГ§вјааЭЌвтдк10дТЗнДћПю500ЭђдЊЭтЃЌЦфЫћЮШЖЈПЩППЕФЯжН№СїШыЮЊ500ЭђдЊЃЌЦѓвЕгІЪееЫПюзмЖюЮЊ2ЁЁ000ЭђдЊЃЌдђгІЪееЫПюЪеЯжБЃжЄТЪЮЊЃЈЁЁЃЉЁЃ

A.25%

B.50%

C.75 &

D.100%

Д№АИЃКB

Д№АИНтЮіЃКЃЈ2000-500-500ЃЉ/2000ЁС100%ЃН50%

ЪдЬтЕуЦРЃКБОЬтЪЧЖдгІЪееЫПюЪеЯжБЃжЄТЪЙЋЪНЕФПМВщЃЌЙЋЪНжаЕФЕБЦкЦфЫћЮШЖЈПЩППЕФЯжН№СїШызмЖюЪЧАќРЈЖЬЦкгаМлжЄШЏБфЯжОЛЖюЁЂПЩЫцЪБШЁЕУЕФвјааДћПюЖюЕШЃЌЫљвдвјааДћПюЖю500ЭђдЊвВЪЧгІИУПлГ§ЕФЁЃдкгІЪджИФЯЕкСљеТЕЅбЁЬтЕк12ЬтЁЂФЃФтЬтжаЖМЩцМАЕНСЫИУжЊЪЖЕуЕФПМВщЁЃ

15.ШЯЙЩШЈжЄАДдЪаэЙКТђЙЩЦБЕФЦкЯоПЩЗжЮЊГЄЦкШЯЙЩШЈжЄКЭЖЬЦкШЯЙЩШЈжЄЃЌЦфжаГЄЦкШЯЙЩШЈжЄЦкЯоЭЈГЃГЌЙ§ЃЈЁЁЃЉЁЃ

A.60Ьь

B.90Ьь

C.180Ьь

D.360Ьь

Д№АИЃКB

Д№АИНтЮіЃКВЮМћНЬВФ187вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЦпеТЕЅбЁЬтЕк19ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

16.ФГЦѓвЕФъГѕДгвјааДћПю100ЭђдЊЃЌЦкЯо1ФъЃЌФъРћТЪЮЊ10%ЃЌАДееЬљЯжЗЈИЖЯЂЃЌдђФъФЉгІГЅЛЙЕФН№ЖюЮЊЃЈЁЁЃЉЭђдЊЁЃ

A.70

B.90

C.100

D.110

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ190вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФИХФюЕФМЧвфФмСІЃЌЬљЯжЗЈЪЧвјааЯђЦѓвЕЗЂЗХДћПюЪБЃЌЯШДгБОН№жаПлçО߀ВПЗжЃЌдкДћПюЕНЦкЪБНшПюЦѓвЕГЅЛЙШЋВПБОН№ЕФвЛжжМЦЯЂЗНЗЈЃЌЪьЯЄИХФюЃЌБОЬтПЩвдВЛМйЫМЫїЕФбЁГіД№АИРДЁЃдкгІЪджИФЯКЭОЕфЬтНтжаЖМЪЧвдМЦЫуЬтаЮЪНПМВщЕФЁЃ

17.вбжЊФГЦѓвЕФПБъзЪБОНсЙЙжаГЄЦкеЎЮёЕФБШжиЮЊ40%ЃЌеЎЮёзЪН№ЕФдіМгЖюдк0ЁЋ20 000дЊЗЖЮЇФкЃЌЦфФъРћЯЂТЪЮЌГж10%ВЛБфЃЌдђИУЦѓвЕгыДЫЯрЙиЕФГязЪзмЖюЗжНчЕуЮЊЃЈЁЁЃЉдЊЁЃ

A.8ЁЁ000

B.10ЁЁ000

C.50ЁЁ000

D.200ЁЁ000

Д№АИЃКC

Д№АИНтЮіЃК20000/40%ЃН50000ЃЈВЮМћНЬВФ202вГЃЉ

ЪдЬтЕуЦРЃКБОЬтЪЧЖдГязЪзмЖюЗжНчЕуЙЋЪНЕФПМВщЃЌдкОЕфЬтНтЕкАЫеТЕЅбЁЬтЕк18ЬтЩцМАРрЫЦжЊЪЖЕуЃЌдкгІЪджИФЯКЭОЕфЬтНтвдМАФЃФтЬтжаЪЧвдМЦЫуЬтаЮЪНПМВщЕФЁЃ

18.ЁАЕБИКеЎДяЕН100%ЪБЃЌМлжЕзюДѓЁБЃЌГжгаетжжЙлЕуЕФзЪБОНсЙЙРэТлЪЧЃЈЁЁЃЉЁЃ

A.ДњРэРэТл

B.ОЛЪевцРэТл

C.ОЛгЊвЕЪевцРэТл

D.ЕШМЖГязЪРэТл

Д№АИЃКB

Д№АИНтЮіЃКВЮМћНЬВФ228вГ

ЪдЬтЕуЦРЃКБОЬтЪЧЖдИїИізЪБОНсЙЙРэТлЫљГжЙлЕуЕФПМВщЃЌдкгІЪджИФЯЕкАЫеТЕЅбЁЬтЕк3ЬтЁЂОЕфЬтНтЕЅбЁЬтЕк6ЬтвдМАЕкЫФЬзКЭЕкЮхЬзФЃФтЬтжаЖМЩцМАЕНДЫРржЊЪЖЕуЕФПМВщЁЃ

19.дкШЗЖЈЦѓвЕЕФЪевцЗжХфеўВпЪБЃЌгІЕБПМТЧЯрЙивђЫиЕФгАЯьЃЌЦфжаЁАзЪБОБЃШЋдМЪјЁБЪєгкЃЈЁЁЃЉЁЃ

A.ЙЩЖЋвђЫи

B.ЙЋЫОвђЫи

C.ЗЈТЩвђЫи

D.еЎЮёЦѕдМвђЫи

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ240вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкОХеТЖрбЁЬтЕк17ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

20.ШчЙћЩЯЪаЙЋЫОвдЦфгІИЖЦБОнзїЮЊЙЩРћжЇИЖИјЙЩЖЋЃЌдђетжжЙЩРћЕФЗНЪНГЦЮЊЃЈЁЁЃЉЁЃ

A.ЯжН№ЙЩРћ

B.ЙЩЦБЙЩРћ

C.ВЦВњЙЩРћ

D.ИКеЎЙЩРћ

Д№АИЃКD

Д№АИНтЮіЃКВЮМћНЬВФ251вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФИХФюЕФМЧвфФмСІЃЌИКеЎЙЩРћЪЧвдИКеЎЗНЪНжЇИЖЕФЙЩРћЃЌЭЈГЃвдЙЋЫОЕФгІИЖЦБОнжЇИЖИјЙЩЖЋЃЌгаЪБвВвдЗЂааЙЋЫОеЎШЏЕФЗНЪНжЇИЖЙЩРћЁЃЪьЯЄИХФюЃЌБОЬтПЩвдВЛМйЫМЫїЕФбЁГіД№АИРДЁЃдкгІЪджИФЯЕкАЫеТЖрбЁЬтЕк13ЬтвдМАФЃФтЬтжаЖМЩцМАЕНДЫРржЊЪЖЕуЕФПМВщЁЃ

21.дкЯТСаИїЯюжаЃЌВЛЪєгкВЦЮёдЄЫуФкШнЕФЪЧЃЈЁЁЃЉЁЃ

A.дЄМЦзЪВњИКеЎБэ

B.ЯжН№дЄЫу

C.дЄМЦРћШѓБэ

D.ЯњЪлдЄЫу

Д№АИЃКD

Д№АИНтЮіЃКВЮМћНЬВФ260вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌЯњЪлдЄЫуЪЧЪєгкШеГЃвЕЮёдЄЫуЕФЁЃдкгІЪджИФЯЕкЪЎеТЕЅбЁЬтЕк16ЬтвдМАЕкЮхЬзЪЕбщАрФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

22.дкЯТСаИїЯюжаЃЌВЛЪєгкЙіЖЏдЄЫуЗНЗЈЕФЙіЖЏЗНЪНЕФЪЧЃЈЁЁЃЉЁЃ

A.ж№ФъЙіЖЏЗНЪН

B.ж№МОЙіЖЏЗНЪН

C.ж№дТЙіЖЏЗНЪН

D.ЛьКЯЙіЖЏЗНЪН

Д№АИЃКA

Д№АИНтЮіЃКВЮМћНЬВФ269вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЪЎеТЖрбЁЬтЕк12ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

23.дкЯТСаИїЯюжаЃЌВЛФмФЩШыЦѓвЕЯжН№дЄЫуЗЖЮЇЕФЪЧЃЈЁЁЃЉЁЃ

A.ОгЊадЯжН№жЇГі

B.зЪБОЛЏНшПюРћЯЂ

C.ОгЊадЯжН№ЪеШы

D.зЪБОадЯжН№жЇГі

Д№АИЃКB

Д№АИНтЮіЃКЫФИіБИбЁЯюжаЃЌЦфгрШ§ИіОљЮЊЯжН№дЄЫужаЕФЖРСЂЯюФПЃЌЮЊЕШМлбЁЯюЃЌЛђепШЋВПЮЊД№АИЃЌЛђепШЋВПВЛЮЊД№АИЁЃБОЬтЮЊЕЅбЁЬтЃЌжЛФмЪЧКѓепЁЃХХГ§жЎКѓЃЌжЛФмбЁдёBЁЃ

24.ИљОнВЦЮёЙмРэРэТлЃЌФкВППижЦЕФКЫаФЪЧЃЈЁЁЃЉЁЃ

A.ГЩБОПижЦ

B.жЪСППижЦ

C.ВЦЮёПижЦ

D.ШЫдБПижЦ

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ305вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЪЎвЛеТЖрбЁЬтЕк6ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

25.дкЯТСаИїЯюФкВПзЊвЦМлИёжаЃЌМШФмЙЛНЯКУТњзуЙЉгІЗНКЭЪЙгУЗНЕФВЛЭЌашЧѓгжФмМЄРјЫЋЗНЛ§МЋадЕФЪЧЃЈЁЁЃЉЁЃ

A.ЪаГЁМлИё

B.аЩЬМлИё

C.ЫЋжиМлИё

D.ГЩБОзЊвЦМлИё

Д№АИЃКC

Д№АИНтЮіЃКВЮМћНЬВФ320вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЪЎвЛеТЕЅбЁЬтЕк11ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

ЖўЁЂЖрЯюбЁдёЬтЃЈБОРрЬтЙВ10аЁЬтЃЌУПаЁЬт2ЗжЃЌЙВ20ЗжЁЃУПаЁЬтБИбЁД№АИжаЃЌгаСНИіПЩСНИівдЩЯЗћКЯЬтвтЕФе§ШЗД№АИЁЃЧыНЋбЁЖЈЕФД№АИЃЌАДД№ЬтПЈвЊЧѓЃЌгУ2BЧІБЪЬюЭПД№ЬтПЈжаЬтКХ26жС35аХЯЂЕуЁЃЖрбЁЃЌЩйбЁЁЂДэбЁЁЂВЛбЁОљВЛЕУЗжЃЉ

26ЃЎдкЯТСаИїЯюжаЃЌЪєгкПЩПиГЩБОБиаыЭЌЪБОпБИЕФЬѕМўгаЃЈЁЁЃЉЁЃ

AЃЎПЩвддЄМЦ

BЃЎПЩвдМЦСП

CЃЎПЩвдЪЉМггАЯь

DЃЎПЩвдТфЪЕд№ШЮ

Д№АИЃКABCD

Д№АИНтЮіЃКВЮМћНЬВФ308вГ

27ЃЎМЦЫуЯТСаИїЯюжИБъЪБЃЌЦфЗжФИашвЊВЩгУЦНОљЪ§ЕФгаЃЈЁЁЃЉЁЃ

AЃЎРЭЖЏаЇТЪ

BЃЎгІЪееЫПюжмзЊДЮЪ§

CЃЎзмзЪВњБЈГъТЪ

DЃЎгІЪееЫПюжмзЊЬьЪ§

Д№АИЃКABC

Д№АИНтЮіЃКВЮМћНЬВФ352-360вГ

ЪдЬтЕуЦРЃКБОЬташвЊДѓМвНЋбЁЯюжаЕФЫФИіжИБъЙЋЪНЪьСЗЕФеЦЮезЁЃЌВЂзЂвтЩѓЬтЃЌЬтФПЫЕЕФЪЧЁАЦфЗжФИашвЊВЩгУЦНОљЪ§ЁБЃЌгІЪееЫПюжмзЊЬьЪ§=ЦНОљгІЪееЫПюгрЖюЁС360/гЊвЕЪеШыЃЌЫљвдЦфЗжФИВЛЪЧЦНОљЪ§ЁЃ

28ЃЎвдЁАЦѓвЕМлжЕзюДѓЛЏЁБзїЮЊВЦЮёЙмРэФПБъЕФгХЕугаЃЈЁЁЃЉЁЃ

AЃЎгаРћгкЩчЛсзЪдДЕФКЯРэХфжУ

BЃЎгажњгкОЋШЗЙРЫуЗЧЩЯЪаЙЋЫОМлжЕ

CЃЎЗДгГСЫЖдЦѓвЕзЪВњБЃжЕдіжЕЕФвЊЧѓ

DЃЎгаРћгкПЫЗўЙмРэЩЯЕФЦЌУцадКЭЖЬЦкааЮЊ

Д№АИЃКACD

Д№АИНтЮіЃКВЮМћНЬВФЕк9вГ

29ЃЎЯТСаИїЯюжаЃЌФмЙЛКтСПЗчЯеЕФжИБъгаЃЈЁЁЃЉЁЃ

AЃЎЗНВю

BЃЎБъзМВю

CЃЎЦкЭћжЕ

DЃЎБъзМРыВюТЪ

Д№АИЃКABD

Д№АИНтЮіЃКВЮМћНЬВФ23-24вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЁЃ

30ЃЎЯТСаИїЯюжаЃЌЦфЪ§жЕЕШгкМДИЖФъН№жежЕЯЕЪ§ЕФгаЃЈЁЁЃЉЁЃ

AЃЎЃЈP/AЃЌiЃЌnЃЉЃЈ1+iЃЉ

BЃЎ{ЃЈP/AЃЌiЃЌn-1ЃЉ+1}

CЃЎЃЈF/AЃЌiЃЌnЃЉЃЈ1+iЃЉ

DЃЎ{ЃЈF/AЃЌiЃЌn+1ЃЉ-1}

Д№АИЃКCD

Д№АИНтЮіЃКВЮМћНЬВФ49вГ

ЪдЬтЕуЦРЃКДЫЬтПМВщМДИЖФъН№жежЕЯЕЪ§ЃЌМДИЖФъН№жежЕЯЕЪ§ЪЧдкЦеЭЈФъН№жежЕЯЕЪ§ЕФЛљДЁЩЯЃЌЦкЪ§Мг1ЃЌЯЕЪ§Мѕ1ЃЌвВЕШгкЦеЭЈФъН№жежЕЯЕЪ§дйГЫвдЃЈ1+iЃЉЁЃ

31ЃЎШчЙћФГЭЖзЪЯюФПЭъШЋОпБИВЦЮёПЩааадЃЌЧвЦфОЛЯжжЕжИБъДѓгкСуЃЌдђПЩвдЖЯЖЈИУЯюФПЕФЯрЙиЦРМлжИБъЭЌЪБТњзувдЯТЙиЯЕЃКЃЈЁЁЃЉЁЃ

AЃЎЛёРћжИЪ§Дѓгк1

BЃЎОЛЯжжЕТЪДѓгкЕШгкСу

CЃЎФкВПЪевцТЪДѓгкЛљзМелЯжТЪ

DЃЎАќРЈНЈЩшЦкЕФОВЬЌЭЖзЪЛиЪеЦкДѓгкЯюФПМЦЫуЦкЕФвЛАы

Д№АИЃКAC

Д№АИНтЮіЃКВЮМћНЬВФ97-98вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЁЃ

32ЃЎДгЙцБмЭЖзЪЗчЯеЕФНЧЖШПДЃЌеЎШЏЭЖзЪзщКЯЕФжївЊаЮЪНгаЃЈЁЁЃЉЁЃ

AЃЎЖЬЦкеЎШЏгыГЄЦкеЎШЏзщКЯ

BЃЎаХгУеЎШЏгыжЪСПМьбщБЃеЎШЏзщКЯ

CЃЎеўИЎеЎШЏЁЂН№ШкеЎШЏгыЦѓвЕеЎШЏзщКЯ

DЃЎИНШЯЙЩШЈеЎШЏгыВЛИНШЯЙЩШЈеЎШЏзщКЯ

Д№АИЃКABC

Д№АИНтЮіЃКВЮМћНЬВФ120вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЁЃ

33ЃЎИљОнЯжгазЪБОНсЙЙРэТлЃЌЯТСаИїЯюжаЃЌЪєгкгАЯьзЪБОНсЙЙОіВпвђЫиЕФгаЃЈЁЁЃЉЁЃ

AЃЎЦѓвЕзЪВњНсЙЙ

BЃЎЦѓвЕВЦЮёзДПі

CЃЎЦѓвЕВњЦЗЯњЪлзДПі

DЃЎЦѓвЕММЪѕШЫдБбЇРњНсЙЙ

Д№АИЃКABC

Д№АИНтЮіЃКВЮМћНЬВФ227вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЁЃ

34ЃЎдкБржЦЩњВњдЄЫуЪБЃЌМЦЫуФГжжВњЦЗдЄМЦЩњВњСПгІПМТЧЕФвђЫиАќРЈЃЈЁЁЃЉЁЃ

AЃЎдЄМЦВФСЯВЩЙКСП

BЃЎдЄМЦВњЦЗЪлЯњСП

CЃЎдЄМЦЦкГѕВњЦЗДцЛѕСП

DЃЎдЄМЦЦкФЉВњЦЗДцЛѕСП

Д№АИЃКBCD

Д№АИНтЮіЃКВЮМћНЬВФ274вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкгІЪджИФЯЕкЪЎеТЕЅбЁЬтЕк12ЬтвдМАФЃФтЬтжаОљЩцМАЕНДЫРржЊЪЖЕуЁЃ

35ЃЎЯТСаИїЯюжаЃЌЪєгкФкВППижЦЩшМЦддђЕФгаЃЈЁЁЃЉЁЃ

AЃЎживЊадддђ

BЃЎШЋУцадддђ

CЃЎжЦКтадддђ

DЃЎЪЪгІадддђ

Д№АИЃКABCD

Д№АИНтЮіЃКВЮМћНЬВФ303вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЃЌдкФЃФтЬтжаЩцМАЕНДЫРржЊЪЖЕуЁЃ

Ш§ЁЂХаЖЯЬтЃЈБОРрЬтЙВ10аЁЬтЃЌУПаЁЬт1ЗжЃЌЙВ10ЗжЃЌЧыХаЖЯУПаЁЬтЕФБэЪіЪЧЗёе§ШЗЃЌВЂАДД№ЬтПЈвЊЧѓЃЌгУ2BЧІБЪЬюЭПД№ЬтПЈжаЬтКХ61жС70аХЯЂЕуЁЃШЯЮЊБэЪіе§ШЗЕФЃЌЬюЭПД№ЬтПЈжааХЯЂЕу[ЁЬ]ЃЛШЯЮЊБэЪіДэЮѓЕФЃЌЬюЭПД№РэПЈжааХЯЂЕу[ЁС]ЁЃУПаЁЬтД№Ьте§ШЗЕФЕУ1ЗжЃЌД№ЬтДэЮѓЕФПл0.5ЗжЃЌВЛД№ЬтЕФВЛЕУЗжвВВЛПлЗжЁЃБОРрЬтзюЕЭЕУЗжЮЊСуЗжЃЉ

61ЃЎВЦЮёПижЦЪЧжИАДеевЛЖЈЕФГЬађгыЗНЗЈЃЌШЗБЃЦѓвЕМАЦфФкВПЛњЙЙКЭШЫдБШЋУцТфЪЕКЭЪЕЯжВЦЮёдЄЫуЕФЙ§ГЬЁЃЃЈЁЁЃЉ

Д№АИЃКЁЬ

Д№АИНтЮіЃКВЮМћНЬВФ302вГ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФИХФюЕФМЧвфФмСІЃЌЪьЯЄИХФюЃЌБОЬтПЩвдКмПьзіГіХаЖЯЁЃдкОЕфЬтНтЕкЪЎвЛеТЖрбЁЬтЕк2ЬтвдМАФЃФтЬтжаЖМЩцМАЕНДЫРржЊЪЖЕуЕФПМВщЁЃ

62ЃЎзЪБОБЃжЕдіжЕТЪЪЧЦѓвЕФъФЉЫљгаепШЈвцзмЖюгыФъГѕЫљгаепШЈвцзмЖюЕФБШжЕЃЌПЩвдЗДгГЦѓвЕЕБФъзЪБОЕФЪЕМЪдіМѕБфЖЏЧщПіЁЃЃЈЁЁЃЉ

Д№АИЃКЁС

Д№АИНтЮіЃКзЪБОБЃжЕдіжЕТЪЪЧЦѓвЕПлГ§ПЭЙлвђЫиКѓЕФБОФъФЉЫљгаепШЈвцзмЖюгыФъГѕЫљгаепШЈвцзмЖюЕФБШТЪЃЌЗДгГЦѓвЕЕБФъзЪБОдкЦѓвЕздЩэХЌСІЯТЕФЪЕМЪдіМѕБфЖЏЧщПіЁЃЃЈВЮМћНЬВФ367вГЃЉ

ЪдЬтЕуЦРЃКБОЬтЪЧЖдзЪБОБЃжЕдіжЕТЪЙЋЪНЕФПМВщЃЌзЂвтЙЋЪНжаЕФЗжзгЪЧПлГ§ПЭЙлвђЫиКѓЕФФъФЉЫљгаепШЈвцзмЖюЃЌЫљвдБОЬтЪЧДэЮѓЕФЁЃ

63ЃЎдкЗчЯеЗжЩЂЙ§ГЬжаЃЌЫцзХзЪВњзщКЯжазЪВњЪ§ФПЕФдіМгЃЌЗжЩЂЗчЯеЕФаЇгІЛсдНРДдНУїЯдЁЃЃЈЁЁЃЉ

Д№АИЃКЁС

Д№АИНтЮіЃКвЛАуРДНВЃЌЫцзХзЪВњзщКЯжазЪВњИіЪ§ЕФдіМгЃЌзЪВњзщКЯЕФЗчЯеЛсж№НЅНЕЕЭЃЌЕЋзЪВњЕФИіЪ§діМгЕНвЛЖЈГЬЖШЪБЃЌзЪВњзщКЯЕФЗчЯеГЬЖШНЋЧїгкЦНЮШЃЌетЪБзщКЯЗчЯеЕФНЕЕЭНЋЗЧГЃЛКТ§жБЕНВЛдйНЕЕЭЁЃЃЈВЮМћНЬВФ29вГЃЉ

ЪдЬтЕуЦРЃКБОЬтОЭЪЧПМВщДѓМвЖдНЬВФФкШнЕФМЧвфФмСІЁЃ

64ЃЎЫцзХелЯжТЪЕФЬсИпЃЌЮДРДФГвЛПюЯюЕФЯжжЕНЋж№НЅдіМгЁЃЃЈЁЁЃЉ

Д№АИЃКЁС

Д№АИНтЮіЃКдкелЯжЦкМфВЛБфЕФЧщПіЯТЃЌелЯжТЪдНИпЃЌелЯжЯЕЪ§дђдНаЁЃЌвђДЫЃЌЮДРДФГвЛПюЯюЕФЯжжЕдНаЁЁЃ

ЪдЬтЕуЦРЃКБОЬтПМВщЕФЪЧелЯжЯЕЪ§гыЯжжЕжЎМфЕФЙиЯЕЁЃ

65ЃЎИљОнЯюФПЭЖзЪЕФРэТлЃЌдкИїРрЭЖзЪЯюФПжаЃЌдЫгЊЦкЯжН№СїГіСПжаЖМАќРЈЙЬЖЈзЪВњЭЖзЪЁЃЃЈЁЁЃЉ

Д№АИЃКЁС

Д№АИНтЮіЃКВЮМћНЬВФ72-73вГ

ЪдЬтЕуЦРЃКБОЬташвЊЖдЕЅДПЙЬЖЈзЪВњЭЖзЪЁЂЭъећЙЄвЕЭЖзЪЯюФПвдМАИќаТИФдьЯюФПЭЖзЪЕФЯжН№СїГіСПЪьСЗеЦЮе

66ЃЎШЯЙЩШЈжЄЕФЪЕМЪМлжЕЪЧгЩЪаГЁЙЉЧѓЙиЯЕОіЖЈЕФЃЌгЩгкЬзРћааЮЊЕФДцдкЃЌШЯЙЩШЈжЄЕФЪЕМЪМлжЕЭЈГЃВЛЕШгкЦфРэТлМлжЕЁЃЃЈЁЁЃЉ

Д№АИЃКЁЬ

Д№АИНтЮіЃКВЮМћНЬВФ128вГ

67ЃЎгывјаавЕЮёМЏжаЗЈЯрБШНЯЃЌгЪеўаХЯфЗЈВЛНіПЩвдМгПьЯжН№ЛиЪеЃЌЖјЧвЛЙПЩвдНЕЕЭЪееЫГЩБОЁЃЃЈЁЁЃЉ

Д№АИЃКЁС

Д№АИНтЮіЃКгЪеўаХЯфЗЈЕФГЩБОНЯИпЁЃЃЈВЮМћНЬВФ139вГЃЉ

68ЃЎШчЙћЦѓвЕдкЗЂааеЎШЏЕФЦѕдМжаЙцЖЈСЫдЪаэЬсЧАГЅЛЙЕФЬѕПюЃЌдђЕБдЄВтФъРћЯЂТЪЯТНЕЪБЃЌвЛАуЧьЬсЧАЪъЛиеЎШЏЁЃЃЈЁЁЃЉ

Д№АИЃКЁЬ

Д№АИНтЮіЃКдЄВтФъРћЯЂТЪЯТНЕЪБЃЌШчЙћЬсЧАЪъЛиеЎШЏЃЌЖјКѓвдНЯЕЭЕФРћТЪРДЗЂаааТеЎШЏЃЌПЩвдНЕЕЭРћЯЂЗбгУЃЌЖдЦѓвЕгаРћЁЃЃЈВЮМћНЬВФ182вГЃЉ

69ЃЎШчЙћЯњЪлОпгаНЯЧПЕФжмЦкадЃЌдђЦѓвЕдкГяМЏзЪН№ЪБВЛЪЪвЫЙ§ЖрВЩШЁИКеЎГязЪЁЃЃЈЁЁЃЉ

Д№АИЃКЁЬ

Д№АИНтЮіЃКШчЙћЯњЪлОпгаНЯЧПЕФжмЦкадЃЌдђЦѓвЕНЋУАНЯДѓЕФВЦЮёЗчЯеЃЌЫљвдЃЌВЛвЫЙ§ЖрВЩШЁИКеЎГязЪЁЃЃЈВЮМћНЬВФ227вГЃЉ

70ЃЎДњРэРэТлШЯЮЊЃЌИпжЇИЖТЪЕФЙЩРћеўВпгажњгкНЕЕЭЦѓвЕЕФДњРэГЩБОЃЌЕЋЭЌЪБвВЛсдіМгЦѓвЕЕФЭтВПШкзЪГЩБОЁЃЃЈЁЁЃЉ

Д№АИЃКЁЬ

Д№АИНтЮіЃКВЮМћНЬВФ244вГ

ЫФЁЂМЦЫуЗжЮіЬтЃЈБОРрЬтЙВ4аЁЬтЃЌУПаЁЬт5ЗжЃЌЙВ20ЗжЁЃЗВвЊЧѓМЦЫуЕФЯюФПЃЌОљаыСаГіМЦЫуЙ§ГЬЃЛМЦЫуНсЙћгаМЦСПЕЅЮЛЕФЃЌгІгшБъУїЃЌБъУїЕФМЦСПЕЅЮЛгІгыЬтжаЫљИјМЦСПЕЅЮЛЯрЭЌЃЛМЦЫуНсЙћГіЯжаЁЪ§ЕФЃЌГ§ЬиЪтвЊЧѓЭтЃЌОљБЃСєаЁЪ§ЕуКѓСНЮЛаЁЪ§ЁЃЗВвЊЧѓНтЪЭЁЂЗжЮіЁЂЫЕУїРэгЩЕФФкШнЃЌБиаыгаЯргІЕФЮФзжВћЪіЃЉ

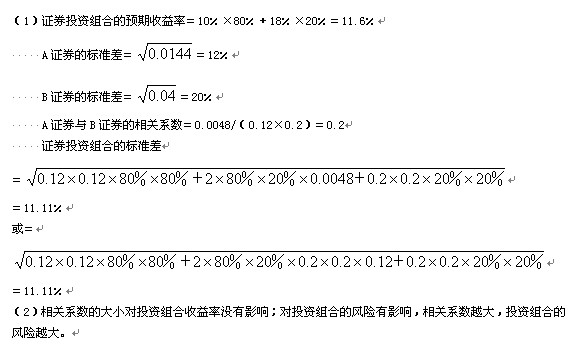

ЁЁЁЁ1.вбжЊЃКAЁЂBСНжжжЄШЏЙЙГЩжЄШЏЭЖзЪзщжЏЁЃAжЄШЏЕФдЄЦкЪевцТЪ10%ЃЌЗНВюЪЧ0.0144ЃЌЭЖзЪБШжиЮЊ80%ЃЛBжЄШЏЕФдЄЦкЪевцТЪЮЊ18%ЃЌЗНВюЪЧ0.04ЃЌЭЖзЪБШжиЮЊ20%ЃЛAжЄШЏЪевцТЪгыBжЄШЏЪевцТЪЕФаЗНВюЪЧ0.0048.

ЁЁЁЁвЊЧѓЃКЃЈ1ЃЉМЦЫуЯТСажИБъЃКЂйИУжЄШЏЭЖзЪзщжЏЕФдЄЦкЪевцТЪЃЛЂкAжЄШЏЕФБъзМВюЃЛЂлBжЄШЏЕФБъзМВюЃЛЂмAжЄШЏгыBжЄШЏЕФЯрЙиЯЕЪ§ЃЛЂнИУжЄШЏЭЖзЪзщКЯЕФБъзМВюЁЃ

ЁЁЁЁЃЈ2ЃЉЕБAжЄШЏгыBжЄШЏЕФЯрЙиЯЕЪ§ЮЊ0.5ЪБЃЌЭЖзЪзщКЯЕФБъзМВюЮЊ12.11%ЃЌНсКЯЃЈ1ЃЉЕФМЦЫуНсЙћЛиД№вдЯТЮЪЬтЃКЂйЯрЙиЯЕЪ§ЕФДѓаЁЖдЭЖзЪзщжЏЪевцТЪгаУЛгагАЯьЃПЂкЯрЙиЯЕЪ§ЕФДѓаЁЖдЭЖзЪзщКЯЗчЯегаЪВУДбљЕФгАЯьЃП

ЁЁ Д№АИЃК

2ЃЎвбжЊЃКФГЙЋЫОЗЂааЦБУцН№ЖюЮЊ1000дЊЁЂЦБУцРћТЪЮЊ8%ЕФ3ФъЦкеЎШЏЃЌИУеЎШЏУПФъМЦЯЂвЛДЮЃЌЕНЦкЙщЛЙБОН№ЃЌЕБЪБЕФЪаГЁРћТЪЮЊ10%.

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉМЦЫуИУеЎШЏЕФРэТлМлжЕЁЃ

ЁЁЁЁЃЈ2ЃЉМйЖЈЭЖзЪепМзвд940дЊЕФЪаГЁМлИёЙКШыИУеЎШЏЃЌзМБИвЛжБГжгажСЦкТњЃЌШєВЛПМТЧИїжжЫАЗбЕФгАЯьЃЌМЦЫуЕНЦкЪевцТЪЁЃ

ЁЁЁЁЃЈ3ЃЉМйЖЈИУеЎШЏдМЖЈУПМОЖШИЖЯЂвЛДЮЃЌЭЖзЪепвввд940дЊЕФЪаГЁМлИёЙКШыИУеЎШЏЃЌГжга9ИідТЪеЕНРћЯЂ60дЊЃЌШЛКѓ965дЊНЋИУеЎШЏТєГіЁЃМЦЫуЃКЂйГжгаЦкЪевцТЪЃЛЂкГжгаЦкФъОљЪевцТЪЁЃ

ЁЁЁЁД№АИЃК

ЁЁЁЁЃЈ1ЃЉИУеЎШЏЕФРэТлМлжЕЃН1000ЁС8%ЁСЃЈP/AЃЌ10%ЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌ10%ЃЌ3ЃЉЃН950.25ЃЈдЊЃЉ

ЁЁЁЁЃЈ2ЃЉЩшЕНЦкЪевцТЪЮЊkЃЌдђ940ЃН1000ЁС8%ЁСЃЈP/AЃЌkЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌkЃЌ3ЃЉ

ЁЁЁЁЕБkЃН12%ЪБЃК1000ЁС8%ЁСЃЈP/AЃЌkЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌkЃЌ3ЃЉЃН903.94ЃЈдЊЃЉ

ЁЁЁЁРћгУФкВхЗЈПЩЕУЃК

ЁЁЁЁЃЈ940Ѓ903.94ЃЉ/ЃЈ950.25Ѓ903.94ЃЉЃНЃЈkЃ12%ЃЉ/ЃЈ10%Ѓ12%ЃЉ

ЁЁЁЁНтЕУЃКkЃН10.44%

ЁЁЁЁЃЈ3ЃЉГжгаЦкЪевцТЪЃНЃЈ60ЃЋ965Ѓ940ЃЉ/940ЁС100%ЃН9.04%

ЁЁЁЁГжгаЦкФъОљЪевцТЪЃН9.04%/ЃЈ9/12ЃЉЃН12.05%

Д№АИЃК

ЃЈ1ЃЉИУеЎШЏЕФРэТлМлжЕЃН1000ЁС8%ЁСЃЈP/AЃЌ10%ЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌ10%ЃЌ3ЃЉЃН950.25ЃЈдЊЃЉ

ЃЈ2ЃЉЩшЕНЦкЪевцТЪЮЊkЃЌдђ940ЃН1000ЁС8%ЁСЃЈP/AЃЌkЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌkЃЌ3ЃЉ

ЕБkЃН12%ЪБЃК1000ЁС8%ЁСЃЈP/AЃЌkЃЌ3ЃЉЃЋ1000ЁСЃЈP/FЃЌkЃЌ3ЃЉЃН903.94ЃЈдЊЃЉ

РћгУФкВхЗЈПЩЕУЃК

ЃЈ940Ѓ903.94ЃЉ/ЃЈ950.25Ѓ903.94ЃЉЃНЃЈkЃ12%ЃЉ/ЃЈ10%Ѓ12%ЃЉ

НтЕУЃКkЃН10.44%

ЃЈ3ЃЉГжгаЦкЪевцТЪЃНЃЈ60ЃЋ965Ѓ940ЃЉ/940ЁС100%ЃН9.04%

ГжгаЦкФъОљЪевцТЪЃН9.04%/ЃЈ9/12ЃЉЃН12.05%

ЮхЁЂзлКЯЬтЃЈБОРрЬтЙВ2аЁЬтЃЌЕк1аЁЬт15ЗжЃЌЕк2аЁЬт10ЗжЃЌЙВ25ЗжЁЃЗВвЊЧѓМЦЫуЕФЯюФПЃЌОљаыСаГіМЦЫуЙ§ГЬЃКМЦЫуНсЙћгаМЦСПЕЅЮЛЕФЃЌгІгшБъУїЃЌБъУїЕФМЦСПЕЅЮЛгІгыЬтжаЫљИјМЦСПЕЅЮЛЯрЭЌЃЛМЦЫуНсЙћГіЯжаЁЪ§ЕФЃЌГ§ЬиЪтвЊЧѓЭтЃЌОљБЃСєаЁЪ§ЕуКѓСНЮЛаЁЪ§ЁЃЗВвЊЧѓНтЪЭЁЂЗжЮіЁЂЫЕУїРэгЩЕФФкШнЃЌБиаыгаЯргІЕФЮФзжВћЪіЃЉ

1.МзЙЋЫОЪЧвЛМвЩЯЪаЙЋЫОЃЌгаЙизЪСЯШчЯТЃК

зЪСЯвЛЃК2008Фъ3дТ31ШеМзЙЋЫОЙЩЦБУПЙЩЪаМл25дЊЃЌУПЙЩЪевц2дЊЃЛЙЩЖЋШЈвцЯюФПЙЙГЩШчЯТЃКЦеЭЈЙЩ4000ЭђЙЩЃЌУПЙЩУцжЕ1дЊЃЌМЦ4000ЭђдЊЃЛзЪБОЙЋЛ§500ЭђдЊЃЛСєДцЪевц9500ЭђдЊЁЃЙЋЫОЪЕааЮШЖЈдіГЄЕФЙЩРћеўВпЃЌЙЩРћФъдіГЄТЪЮЊ5%.ФПЧАвЛФъЦкЙњеЎРћЯЂТЪЮЊ4%ЃЌЪаГЁзщКЯЗчЯеЪевцТЪЮЊ6%.ВЛПМТЧЭЈЛѕХђеЭвђЫиЁЃ

зЪСЯЖўЃК2008Фъ4дТ1ШеЃЌМзЙЋЫОЙЋВМЕФ2007ФъЖШЗжКьЗНАИЮЊЃКЗВдк2008Фъ4дТ15ШеЧАЕЧМЧдкВсЕФБОЙЋЫОЙЩЖЋЃЌгаШЈЯэгаУПЙЩ1.15дЊЕФЯжН№ЙЩЯЂЗжКьЃЌГ§ЯЂШеЪЧ2008Фъ4дТ16ШеЃЌЯэгаБОДЮЙЩЯЂЗжКьЕФЙЩЖЋПЩгк5дТ16ШеСьШЁЙЩЯЂЁЃ

зЪСЯШ§ЃК2008Фъ4дТ20ШеЃЌМзЙЋЫОЙЩЦБЪаМлЮЊУПЙЩ25дЊЃЌЖЪТЛсЛсвщОіЖЈ ЃЌИљОнЙЋЫОЭЖзЪМЦЛЎФтдіЗЂЙЩЦБ1000ЭђЙЩЃЌВЂЙцЖЈдЙЩЖЋЯэгагХЯШШЯЙЩШЈЃЌУПЙЩШЯЙКМлИёЮЊ18дЊЁЃ

вЊЧѓЃК

ЃЈ1ЃЉИљОнзЪСЯвЛЃКЂйМЦЫуМзЙЋЫОЙЩЦБЕФЪагЏТЪЃЛЂкШєМзЙЋЫОЙЩЦБЫљКЌЯЕЭГЗчЯегыЪаГЁзщКЯЕФЗчЯевЛжТЃЌШЗЖЈМзЙЋЫОЙЩЦБЕФБДЫўЯЕЪ§ЃЛЂлШєМзЙЋЫОЙЩЦБЕФБДЫўЯЕЪ§ЮЊ1.05ЃЌдЫгУзЪБОзЪВњЖЈМлФЃаЭМЦЫуЦфБивЊЪевцТЪЁЃ

ЃЈ2ЃЉИљОнзЪСЯвЛКЭзЪСЯШ§МЦЫуЯТСажИБъЃК ЂйдЙЩЖЋЙКТђ1ЙЩаТЗЂааЙЩЦБЫљашвЊЕФШЯЙЩШЈЪ§ЃЛЂкЕЧМЧШеЧАЕФИНШЈгХЯШШЯЙЩШЈМлжЕЃЛЂлЮогХЯШШЯЙЩШЈЕФЙЩЦБМлИёЁЃ

ЃЈ3ЃЉМйЖЈФПЧАЦеЭЈЙЩУПЙЩЪаМлЮЊ23дЊЃЌИљОнзЪСЯвЛКЭзЪСЯЖўЃЌдЫгУЙЩРћелЯжФЃаЭМЦЫуСєДцЪевцГязЪГЩБОЁЃ

ЃЈ4ЃЉМйЖЈМзЙЋЫОЗЂЗХ10%ЕФЙЩЦБЙЩРћЬцДњЯжН№ЗжКьЃЌВЂгк2008Фъ4дТ16ШеЭъГЩИУЗжХфЗНАИЃЌНсКЯзЪСЯвЛМЦЫуЭъГЩЗжКьЗНАИКѓЕФЯТСажИБъЃКЂйЦеЭЈЙЩЙЩЪ§ЃЛЂкЙЩЖЋШЈвцИїЯюФПЕФЪ§ЖюЁЃ

ЃЈ5ЃЉМйЖЈ2008Фъ3дТ31ШеМзЙЋЫОзМБИгУЯжН№АДееУПЙЩЪаМл25дЊЛиЙК800ЭђЙЩЙЩЦБЃЌЧвЙЋЫООЛРћШѓгыЪагЏТЪБЃГжВЛБфЃЌНсКЯзЪСЯвЛМЦЫуЯТСажИБъЃКЂйОЛРћШѓЃЛЂкЙЩЦБЛиЙКжЎКѓЕФУПЙЩЪевцЃЛЂлЙЩЦБЛиЙКжЎКѓЕФУПЙЩЪаМлЁЃ

Д№АИЃК

ЃЈ1ЃЉЂйЪагЏТЪЃН25/2ЃН12.5

ЂкМзЙЩЦБЕФБДЫўЯЕЪ§ЃН1

ЂлМзЙЩЦБЕФБивЊЪевцТЪЃН4%ЃЋ1.05ЁС6%ЃН10.3%

ЃЈ2ЃЉЂйЙКТђвЛЙЩаТЙЩЦБашвЊЕФШЯЙЩШЈЪ§ЃН4000/1000ЃН4

ЂкЕЧМЧШеЧАИНШЈгХЯШШЯЙЩШЈЕФМлжЕЃНЃЈ25Ѓ18ЃЉ/ЃЈ4ЃЋ1ЃЉЃН1.4ЃЈдЊЃЉ

ЂлЮогХЯШШЯЙЩШЈЕФЙЩЦБМлИёЃН25Ѓ1.4ЃН23.6ЃЈдЊЃЉ

ЃЈ3ЃЉСєДцЪевцГязЪГЩБОЃН1.15/23ЃЋ5%ЃН10%

ЃЈ4ЃЉЂйЦеЭЈЙЩЙЩЪ§ЃН4000ЁСЃЈ1ЃЋ10%ЃЉЃН4400ЃЈЭђЙЩЃЉ

ЂкЙЩБОЃН4400ЁС1ЃН4400ЃЈЭђдЊЃЉ

зЪБОЙЋЛ§ЃН500ЃЈЭђдЊЃЉ

СєДцЪевцЃН9500Ѓ400ЃН9100ЃЈЭђдЊЃЉ

ЃЈ5ЃЉЂйОЛРћШѓЃН4000ЁС2ЃН8000ЃЈЭђдЊЃЉ

ЂкУПЙЩЪевцЃН8000/ЃЈ4000Ѓ800ЃЉЃН2.5ЃЈдЊЃЉ

ЂлУПЙЩЪаМлЃН2.5ЁС12.5ЃН31.25ЃЈдЊЃЉ

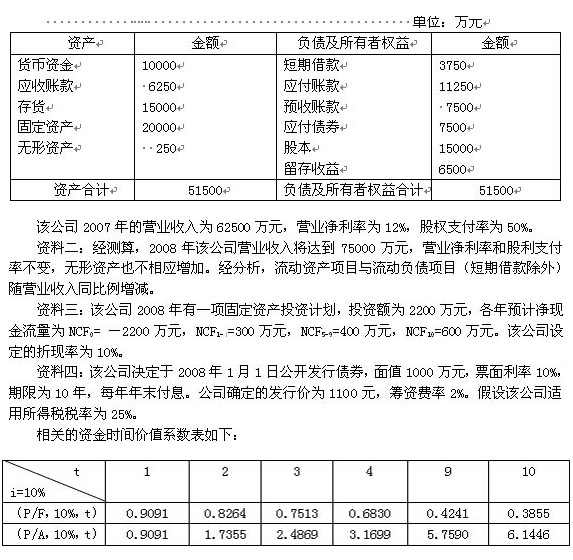

2.ФГЙЋЫОЪЧвЛМвЩЯЪаЙЋЫОЃЌЯрЙизЪСЯШчЯТЃК

зЪСЯвЛЃК2007Фъ12дТ31ШеЕФзЪВњИКеЎБэШчЯТЃК

вЊЧѓЃК

ЃЈ1ЃЉИљОнзЪСЯвЛМЦЫу2007ФъФъФЉЕФВњШЈБШТЪКЭДјЯЂИКеЎБШТЪЁЃ

ЃЈ2ЃЉИљОнзЪСЯвЛЁЂЖўЁЂШ§МЦЫуЃКЂй2007ФъФъФЉБфЖЏзЪВњеМгЊвЕЪеШыЕФАйЗжБШЃЛЂк2007ФъФъФЉБфЖЏИКеЎеМгЊвЕЪеШыЕФАйЗжБШЃЛЂл2008ФъашвЊдіМгЕФзЪН№Ъ§ЖюЃЛЂм2008ФъЖдЭтГязЪЪ§ЖюЁЃ

ЃЈ3ЃЉИљОнзЪСЯШ§МЦЫуЙЬЖЈзЪВњЭЖзЪЯюФПЕФОЛЯжжЕЁЃ

ЃЈ4ЃЉИљОнзЪСЯЫФМЦЫу2008ФъЗЂааеЎШЏЕФзЪН№ГЩБОЁЃ

Д№АИЃК

ЃЈ1ЃЉИКеЎКЯМЦЃН3750ЃЋ11250ЃЋ7500ЃЋ7500ЃН30000ЃЈЭђдЊЃЉ

ЙЩЖЋШЈвцКЯМЦЃН15000ЃЋ6500ЃН21500ЃЈЭђдЊЃЉ

ВњШЈБШТЪЃН30000/21500ЁС100%ЃН139.53%

ДјЯЂИКеЎБШТЪЃНЃЈ3750ЃЋ7500ЃЉ/30000ЁС100%ЃН37.5%

ЃЈ2ЃЉЂйБфЖЏзЪВњЯњЪлАйЗжБШЃНЃЈ10000ЃЋ6250ЃЋ15000ЃЉ/62500ЁС100%ЃН50%

ЂкБфЖЏИКеЎЯњЪлАйЗжБШЃНЃЈ11250ЃЋ7500ЃЉ/62500ЁС100%ЃН30%

ЂлашвЊдіМгЕФзЪН№Ъ§ЖюЃНЃЈ75000Ѓ62500ЃЉЁСЃЈ50%Ѓ30%ЃЉЃЋ2200ЃН4700ЃЈЭђдЊЃЉ

ЂмСєДцЪевцдіМгЬсЙЉЕФзЪН№ЃН75000ЁС12%ЁСЃЈ1Ѓ50%ЃЉЃН4500ЃЈЭђдЊЃЉ

ЭтВПГязЪЖюЃН4700Ѓ4500ЃН200ЃЈЭђдЊЃЉ

ЃЈ3ЃЉОЛЯжжЕ

ЃН300ЁСЃЈP/AЃЌ10%ЃЌ4ЃЉЃЋ400ЁСЃЈP/AЃЌ10%ЃЌ4ЃЉЁСЃЈP/FЃЌ10%ЃЌ4ЃЉЃЋ400ЁСЃЈP/FЃЌ10%ЃЌ9ЃЉЃЋ600ЁСЃЈP/FЃЌ10%ЃЌ10ЃЉЃ2200

ЃН300ЁС3.1699ЃЋ400ЁС3.1699ЁС0.6830ЃЋ400ЁС0.4241ЃЋ600ЁС0.3855Ѓ2200

ЃН17.93ЃЈЭђдЊЃЉ

ЃЈ4ЃЉеЎШЏЕФзЪН№ГЩБОЃН1000ЁС10%ЁСЃЈ1Ѓ25%ЃЉ/[1100ЁСЃЈ1Ѓ2%ЃЉ]ЃН6.96%